最近、以前にも増して未曾有の雨や台風で、川が氾濫したり、土砂崩れが起こったり天災による被害が増えています。

この時期特に耳にすることが多いのは

【水災】と言われる被害です。

一生に一度の大きい買い物として大切なマイホームが、こうした天災に巻き込まれてしまうことも他人事ではありませんよね。

戸建て住宅を購入される際に、ほとんどの方が火災保険に入られているのではないかと思います。

今日は、あまり知られていない

水災の際の補償について詳しくお伝えしていこうと思います。

そもそも水災って?

水災(水害)とは、台風や暴風雨、豪雨などによる洪水、高潮、土砂崩れなどによる災害のことをいいます。

都市部では、集中豪雨の際に、大量の雨水がマンホールや側溝から地上にあふれる都市型水害もみられます。

最近の大雨の頻度を考えても、水災と隣り合わせの生活を送っているといえますよね。

では、水災で想定される被害には、どのようなものがあるのでしょうか。

水災で想定される被害の例

・台風で近くの川が氾濫し、床の上まで浸水し家具も水浸しになった

・集中豪雨による土砂崩れで、家のなかに土砂が流れ込み被害に遭った

・ゲリラ豪雨でマンホールの排水が追いつかず、浸水被害に遭った

・記録的な大雨で土石流が発生し、家が流されてしまった

・強い雨風のなか、窓が割れて家財がダメになった

上記の例から、水災による被害は、建物だけでなく、建物のなかにある家財にまで及ぶことがわかります。

そして、水災で建物や家財が損害を受けたときに補償してくれる保険が火災保険です。

しかし、注意したいのは全てが補償されるわけではないという事です。

大体の火災保険が対象を

建物のみ、家財のみ、建物と家財の3つの中から選びますが、保険の対象をどのように選択するかによって、水災に遭ったときに補償される損害が異なります。

保険の対象を建物のみとした場合、

建物本体だけでなく、建物がある敷地内に設置されたもので、かつ保有しているものは補償される場合があります。

床暖房やトイレ、システムバス、システムキッチンなどのように、建物のなかにあるものでも動かせないものは建物とみなされます。

保険の対象を家財のみとした場合、建物がある敷地内に収容される家財が補償されます。

家具やテレビ、冷蔵庫などの家電製品、自転車など生活用動産が該当します。

保険の対象を建物と家財とした場合は、建物と家財の両方が補償されます。

「火災保険の水災」で補償されるもの

| 保険の対象 | 主な対象物 |

|---|---|

建物 |

|

家財 |

|

なんだ!補償があるから入ってたら安心じゃん!と思いたいのですが・・・

補償にはいろいろな条件があります。

気を付けたいのが、水災特約の支払い要件です!

ある保険会社の支払い要件の例です↓

| 支払要件 |

|

|---|---|

| 損害保険金の支払金額 | 損害保険金(保険金額が上限)=損害額 - 免責金額 |

- ※1:保険の目的(建物や家財)と同等のものを新しく建築したり購入したりする際に必要となる金額。再調達価額の名前は、保険会社によって「再取得価額」や「新価」、「保険価額」など呼び名が異なることがある

- ※2:建物内のフローリングや畳など床を超える浸水のこと

- ※3:建物の高さを測るための基準面をいい、家の基礎の最も低い部分のこと

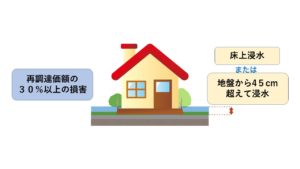

このように、損害保険金の支払金額は契約の内容によって異なりますが、共通していえることは、火災保険で水災として認められる被害は、

原則として床上浸水したとき、あるいは再調達価額の30%以上の損害を受けたときです。

そうなんです。

水災特約といっても床上浸水、

又は地盤面から45cm以上、

再調達価額の30%以上の損害が認められないと補償されないんです。

そしてもう1つの注意点が、水災特約は火災保険の特約です。

火災保険の契約時にしかつけることはできません。

これから火災保険を契約される方、または更新の時期が近付いている方ぜひ参考にしていただければ幸いです。

未曾有の災害が増えています。

大切な住宅を水害から守るために火災保険の補償内容などを今一度確認してみてくださいね。